【質問の要旨】

経緯

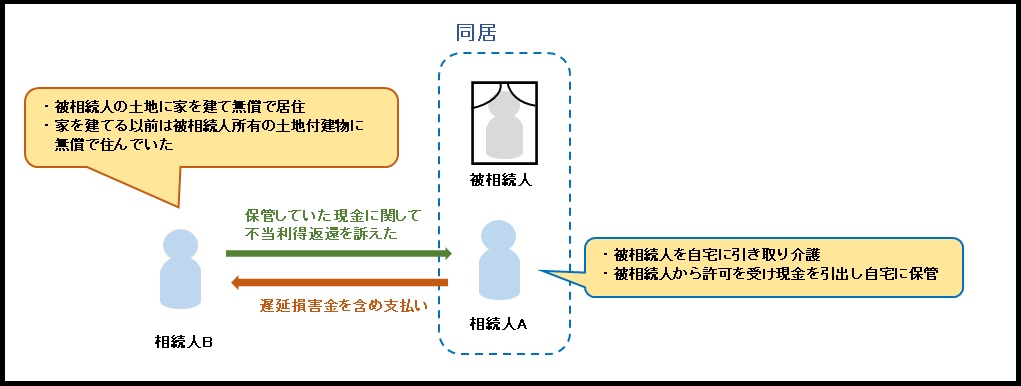

①相続人(A)は被相続人らを自宅で引き取り介護をしていた。

②相続人(A)は被相続人らからの許可を受け、被相続人らの口座から現金を引き出し自宅に保管していた。

③被相続人らの死亡の一年後、相続人(B)から不当利得返還の訴えを受け、遅延損害金を含め相続人(B)に振り込んだ。

⇒不当利得とされた現金を加えたものを相続財産と考えてもいいのか。

寄与分等の算出をすることは可能か。((B)は相続財産に加えることに反対している)

【2】

・相続人(B)は被相続人の土地の上に家を建て、無償で住んでいる。(被相続人らとは別居、土地の固定資産税は被相続人が負担していた)

⇒被相続人が支払った使用貸借の土地の固定資産税は「生計の資本としての贈与」として相続人(B)の特別受益になるのか。

・相続人(B)は自分の家を建てる以前、被相続人所有の土地付建物に使用貸借して住んでいた。

⇒被相続人が支払った土地及び建物の固定資産税は特別受益になるのか。

【回答】

1 Aが保管していた現金を相続財産として加えることはできません

Aが保管していた現金は、以前の訴訟で不当利得と認められています。

そうであれば、被相続人が死亡したときに被相続人が持っていたのはそのお金を返せという請求権であり、現金ではありません。

したがって、この現金を相続財産に加えることはできません。

なお、現金の相続財産への持ち戻しとは関係なく、寄与分については個別に主張をすることが可能です。

2 固定資産税は特別受益にはなりません

固定資産税は、遺産全体に占める金額が小さいため、特別受益には通常なりません。

他方で、被相続人から土地や建物を使用する権利を与えられたことは、特別受益となる可能性があります。

詳しくは、回答の詳細をご覧ください。

〇相続人(A)は被相続人らを自宅に引取り介護をし、被相続人らの許可を受け被相続人らの口座から現金を引出し自宅に保管していました。この現金が被相続人ら死亡の1年後、相続人(B)の不当利得返還の訴えで不当利得となり、不当利得分を(遅延損害金を含め)(B)に振込みました。その不当利得とされた現金は相続開始時において現金として存在していましたので、それを加えたものを相続財産として、寄与分等の算出をすることは可能ですか。((B)は相続財産に加えることに反対しています。)

〇また、相続人(B)は被相続人名義の土地に自分の家を建て、無償で住んでいます(被相続人らと同居ではない)。土地の固定資産税は被相続人が支払っていました。被相続人が支払った使用貸借の土地の固定資産税は「生計の資本としての贈与」として(B)の特別受益になりますか。また、(B)は自分の家を建てる以前、被相続人所有の土地付建物に使用貸借して住んでいました。この場合の被相続人が支払った土地及び建物の固定資産税は特別受益になりますか。

以上につきよろしくお願いします。

【ニックネーム】

すずちゃん

【回答の詳細】

以下、相続人(A)を単にA、相続人(B)を単にBと記載します。

1 Aが保管していた現金を相続財産として加えることはできません

遺産分割の算定の基礎となる相続財産とは、被相続人の死亡時に存在した被相続人の財産です。

Aが保管していた現金は、以前の訴訟で不当利得と認められています。

そうであれば、被相続人が死亡したときに被相続人が持っていたのはそのお金を返せという請求権であり、現金ではありません。

したがって、この現金を相続財産に加えることはできません。

なお、上記請求権は相続財産にあたりますが、以前の訴訟でAはBに支払い済みであり、これを遺産分割の対象とすることについては、Bが納得しないでしょう(債権を遺産分割の対象とするには相手方の同意が必要と考えられます)。

2 現金の持ち戻しと寄与分の主張は直接関係しません

他方で、寄与分の計算は相続財産への持ち戻しとは関係なく、特別の寄与をした相続人毎に行われます。

したがって、Aが、被相続人を介護することによって、被相続人の財産の増加又は維持に貢献したというのであれば、そのことを特別の寄与として主張することになるでしょう。

遺産の総額とは直接関係するものではありません。

3 固定資産税は特別受益にはなりません

特別受益として考慮される「生計の資本としての贈与」は、遺産の前渡しと評価が可能なものでなければなりません。

被相続人の土地や建物を使用貸借して、その固定資産税を支払ってもらっていたという場合、固定資産税の金額は遺産全体に対して大きくはありません。

したがって、その金額からして、遺産の前渡しと評価することができないため、「生計の資本としての贈与」としての特別受益にはなりません。

4 使用貸借権は特別受益に該当する可能性がある

他方で、Bは、被相続人の土地及び建物を無償で使用する権利を、被相続人から与えられてきたようです。

これは、使用貸借権の贈与として特別受益に当たる可能性があります。

ただし、被相続人が自らの土地や建物を生活に困窮する相続人のために使わせていたという場合には、通常、それは被相続人による援助に過ぎず、遺産に持ち戻すことを予定していないものと考えられます。

他方で、Bが被相続人から土地の使用貸借を受け、その上に自己の資金で建物を建築していた場合には、Bの生活が困窮していたとは言えないように思います。

したがって、この場合には被相続人から土地の使用貸借権の贈与を受けたことが、特別受益にあたる可能性があるでしょう。

(弁護士 岡本英樹))

いいね! ♥ 1