.png)

-1.png)

![]()

【質問の要旨】

弟にすべての遺産を相続させるという内容の公正証書遺言あり。

遺留分減殺請求を考えているが、下記は遺産の対象となるか。

・弟家族への生前贈与(現金)

・契約者・被保険者・受取人が弟名義の生命保険の掛け金

【ご質問内容】

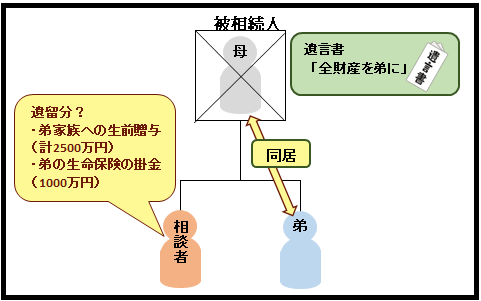

母が亡くなりました。父はすでに他界しているため、相続人は弟と私(姉)の二人です。

母は身体が不自由だったため、25年私が身の回りの世話をし、その後5年前に弟が母を引き取りました。(弟とは訳あって絶縁状態です)

母の死後、半年経っても相続についての連絡がないので、問い合わせると、公証役場で作成したすべての財産と権利を弟に相続させる、という内容の遺言書コピーが送られてきました。

また遺言執行者を弟に指名しているため、母の財産の一部を残し、すでに口座名義等を弟のものへ変更しておりました。

遺留分減殺請求を考えております。

下記は遺産の対象となるのでしょうか?

① 弟家族への生前贈与

弟、妻、子、孫2(幼児)5人それぞれ×100万×5年間=2500万

② 一時払い生命保険の掛け金1000万

契約者、被保険者、受取人すべて弟

弟から上記は遺産の範囲に含めないと主張されているのですが、納得できません。

また、遺言書作成後の上記贈与の場合、遺留分侵害を分かっていた生前贈与と考えられないでしょうか。

![]()

※敬称略とさせていただきます

【遺留分減殺請求ができます】

今回のように遺言で、遺産が他の相続人(弟)に全部いくような場合には、遺産をもらえない相続人(あなた)は遺留分減殺請求をすることができます。

法定相続人が子2人なら、減殺請求で遺産の4分の1をもらえます。

【すべての生前贈与が遺産になるわけではない】

問題は、遺留分計算の前提となる遺産の範囲です。

遺留分を計算するとき、現に残っている遺産に加え、生前贈与と遺贈の金額を加算します(加算後の財産を「みなし相続財産」と言います)

しかし、法律ではすべての生前贈与が遺産に加算されるわけではなく、加算されるのは次の3つの場合です。

①相続開始前の1年間になされた贈与

②1年を超える前の贈与であっても遺留分を請求できる権利者に損害を与えることを知ってなされたもの

③特別受益に当たる贈与(判例)

【③特別受益は1年以上前でも遺産に入る】

③に記載した特別受益ですが、これは法律には記載されていないのですが、裁判所の判例で認められたものです。

具体的には、共同相続人の特別受益になるような生前贈与については、相続開始時から1年を超える生前贈与でも遺産に入ることを裁判所が認めました(最高裁平成10年3月24日判決)。

本件でも、弟は母の相続人ですので、弟への生前贈与は特別受益に当たるでしょう。そのため、1年以上前の贈与であってもみなし相続財産に加算される計算をすることができます。

【弟の妻や孫に対する贈与も加算できるケースがある】

その一方で、弟の妻やその子、さらに孫も母の相続人ではありません。

そのため、弟の妻などに対する生前贈与は、相続開始の直前1年の間に行われたものしか遺産に加算することができないのが原則です。

もっとも、これにも例外があります。

たとえば、形の上では弟の妻に対する生前贈与であっても、実質的には弟への贈与と同視できる特殊な事情があるケースであれば、かなり昔の生前贈与も遺産に加算する計算が可能だ、という判例があります。

もしこの点の詳細をお調べになりたい場合は(【相続判例散策】相続人以外の者に対する特別受益)をご参照ください。

【本件における特別受益性】

この判例にいう「実質上」という判断ですが、ご相談では、弟の家族に年間100万円ずつ贈与しています。

これはおそらく贈与税の基礎控除(年間110万円)以内ですので、「この贈与は家族に分けられているが、あくまで贈与税を回避するため家族に【形式上】分割しただけで、その実質は弟への500万円の贈与だ」という主張が成立する可能性があるでしょう。

なお、遺留分の分野は相続でも最も難しいところであり、特別受益性の判断もそう単純ではないため、相続に詳しい弁護士に詳しい事情を説明して見解をお聞きするのがいいと思います。

【一時払い生命保険の掛け金の扱い】

また、今回の質問のケースでは、弟が契約者、被保険者でかつ受取人であり、その保険契約は弟独自のもので、母の相続とはなんの関係もありません(母が死んでも保険金の支払いはされません)。

そのため、保険契約の存在は遺産に入る余地はありません。

もっとも、掛け金として母から贈与された1000万円は特別受益になります。そのため、贈与された1000万円が遺留分減殺の対象として遺産に加算されます。

なお、仮に母が契約した生命保険であったとしても、死亡保険金は、原則として遺産には含まれず(Q&A №298参照)、遺留分の計算にも加算されません。

※相続法改正による変更にご注意!!

2019年に相続法が改正されました。

今回の質問は改正以前のものですので、回答に変更はありません。

しかし、2019年7月1日以降の相続については、遺留分減殺請求の対象として加算されるのは、相続開始から10年以内の特別受益に限定されました(民法1044条3項)。

対比すると次のとおりです。

改正前の扱い

特別受益に該当する贈与はどんなに古い時期のものでも(例えば30年前のもの)でも、全て遺留分減殺の対象に加算できる。

改正後の扱い

特別受益に該当する贈与であっても、相続開始前の10年以内の分のみ、全て遺留分減殺の対象に加算できる。

相続法改正についての詳細は、「相続法改正9 遺留分制度に関する見直し」をご参照ください。