![]()

【質問の要旨】

遺留分減殺請求と相続放棄

【ご質問内容】

いつもこちらのブログを拝見し、相続について色々と学ばせて頂いております。

その中で遺留分というのは、法律で保証された最低限の取り分であるという認識でいるのですが、私の中で「遺留分でさえも相続放棄には敵わない」のではないかという気がしてなりません。

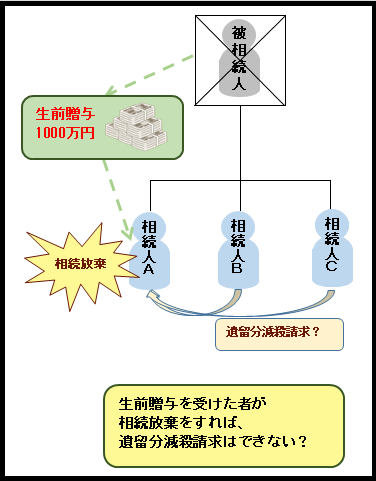

例えば、被相続人の財産(プラスの財産、マイナスの財産どちらも)がほとんど無い一方で、それまでに相続人の一人が何千万もの生前贈与を受けていたとします。

そうすると、何千万もの生前贈与が特別受益となり、この相続人は他の相続人から遺留分減殺請求を受ける可能性がでてくるかと思います。

そこで、この相続人は、被相続人の「ほとんど無い遺産」を相続するより、いっそのこと相続放棄を行い、はじめから相続人でなくなれば、他の相続人から遺留分減殺請求を受けずに済むのではないかと思うのです。

私の安易な考えですが、もしこれが可能なら先に述べた「遺留分さえも相続放棄に敵わない」が現実になってしまい、法律が保証する意味がなくなってしまうのではないかと思っています。

実際は、相続放棄を行う事で遺留分減殺請求を免れることは可能なのでしょうか?

![]() ※敬称略とさせていただきます。

※敬称略とさせていただきます。

【遺留分算定の基礎となる財産】

遺留分算定の際には、相続開始時に被相続人が有したプラスの財産に、被相続人が贈与した財産の価額を加え、その中から債務の全額を控除して算定します(民法1029条)。

このとき加算される贈与の範囲は、次のとおりです。

① 相続開始前の1年間になされた贈与(民法1030条前段)

② 遺留分権利者に損害を加えることを知ってした贈与(民法1030条後段)

③ 不相当な対価でなされた有償処分(民法1039条)

④ 特別受益としての贈与(最高裁裁判例 リンク:【相続判例散策】特別受益分はどこまで遺留分減殺の対象になるのか?)

【特別受益というのは、相続人に対する贈与】

上記のうち、特別受益というのは、相続人に対して、被相続人から生前になされた贈与又は相続開始後になされた遺贈のことを言います。

民法の条文には、特に記載はないのですが、相続人に対してなされた贈与については、相続開始1年前か否かを問わず、また、損害を加えることの認識の有無を問わず、すべて遺留分減殺の計算の際の基礎財産に加算されます。

【相続放棄をすると、初めから相続人とならなかったものとみなされる】

ただ、相続放棄をすると、その効果として、その相続に関しては、初めから相続人とならなかったものとみなされます(民法939条)。

そのため、生前に多額の贈与を受けた上で相続放棄をされてしまうと、その方への贈与は、上記④特別受益として遺留分算定の基礎に加算することはできません。

その結果、上記①相続開始前の1年間の間になされた贈与又は②遺留分権利者に損害を加えることを知ってした贈与として遺留分の基礎に入れられないかを考えるしかありません。

したがって、あなたが考えておられるように、相続放棄をすることによって遺留分減殺請求を免れるということは、やりようによっては可能ということになってしまいます。

ただ、上に述べたような結論には当事務所の弁護士間で異論があります。

今回のようなケースで、遺産が1000万円しかなく、その全部をAが生前贈与を受けた後、相続放棄をすると、あなた方はAに遺留分減殺請求は一切できないことになります。

しかし、もともと、特別受益分を持ち戻すというのは条文にはないのに、最高裁が《公平の観点》から認めた制度です。

上記のケースでAが相続放棄したので、遺留分請求はできないというと、多額あるいは全部の遺産の生前贈与を受けた人にも遺留分請求できないという結論になります。

しかし、これはあまりに公平を害します。

遺言書などである人が全部の遺産を相続できると記載されていても、最低限度の遺産を他の法定相続人に取得させるというのが遺留分制度です。

この点を考慮すると、相続放棄しても、その人の生前贈与分は遺留分減殺の基礎財産になるというのが公平な結論であり、裁判にでもなればそのような結果になるということも考えておく必要がありそうです。