.png)

-1.png)

![]()

【質問の要旨】

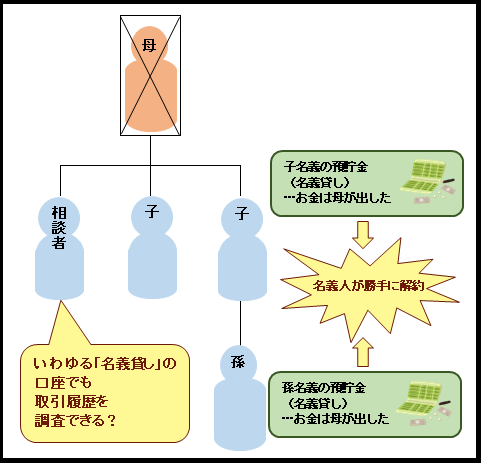

母が子や孫名義で定額貯金をしていたが、満期が来たので名義人が勝手に払い戻した。

母の預金の履歴を調べる方法はあるか。

【ご質問内容】

母が子や孫の名前で定額貯金をし、満期が来たのでそれぞれの名義の者が勝手に払い戻してしまいました。

母は名義を借りていただけだとメモで残していたので、母の死後、相続人同士で話し合って等分に分けることになったのですが金額もバラバラのようだし、ウヤムヤにしたいようです。

母の預金の履歴を調べる方法はあるのでしょうか。

やっぱりもう無理なのでしょうか。

名義貸しとか税金の払い方とかのこともよくわからず要領をえない質問ですみません。

よろしくお願いします。

![]()

【名義人にしか開示しないのが原則】

本件のように、別人の名義で預金をする(例えば親が子供の名義で預金する)ことが、昔は多く行われており、「名義貸し預金」「借名預金」などと呼ばれていました。

このような名義貸し預金は、預金をした(=お金を出した)人物と口座の名義人が一致しないため、取引履歴の開示請求を受ける金融機関も慎重な対応をします。

実際には名義人である子自身が履歴照会を求めれば、(金融機関は、実際には誰がお金を銀行に持参したのか把握していないため)特に問題なく名義人の照会に応じるでしょう。

反面、お母さんが自らのお金を預けたとしても、名義が他人であれば、お母さん(その相続人であるあなた)が請求しても、他人名義であるというそれだけの理由で金融機関は取引履歴を開示しない可能性が高いです。

なお、本件のような名義貸し預金(借名預金)の払戻手続や一般論については当ブログQ&A №300に記載しておりますのでご参照ください。

【名義人の承諾をとることが必要】

もっとも、名義人(子ら)自身の了解があれば、金融機関も履歴を開示するでしょう。

今回はみなさんが(少なくとも一度は)預金を等分に分け合うことに同意していたわけですから、このことを活用し、配分額をきちんと確認するため、残高証明書の確認とともに履歴の取り寄せにも同意するよう申し入れをする、という方法が考えられるでしょう。

なお、同意を確認する手続き(同意書や委任状の書式など)は金融機関により異なるため、予め金融機関に必要書類等を確認されるといいでしょう。

【名義貸しと贈与された預金を区別する方法】

履歴の取り寄せについては以上ですが、このように被相続人が他人名義で預金を作っていたことが問題となるケースでは、相手方(通帳の名義人)から「この預金口座は被相続人から贈与されたものだ」と主張される傾向があります。

そこで、名義貸し預金について、名義貸し預金と贈与された預金は次のように区別します。

【判断基準】

被相続人が通帳や印鑑を

①口座名義人に渡していたのなら、贈与の可能性が高い

②被相続人の手元にあれば贈与ではなく、名義を借りただけ

(もちろん、裁判になれば他の情報の照合も必要)

【通帳が手渡されていた場合】

もし、通帳も印鑑も子(口座名義人)に(母の意思に基づき)渡していたというのであれば、それは母から子への生前贈与だった可能性があり、特別受益として、遺産に持ち戻すべきか否かが問題とされます。

今回は名義人の皆さんが満期を受けて払い戻しを受けたケースですので、おそらく通帳や印鑑は各名義人のみなさんの手元にあったものと思われます。

そうすると、当該預金口座は名義貸しであったものの、口座を贈与された可能性が高いと考えらます。

これに対し、贈与を否定し、母の遺産であることを主張するには母のメモだけでは証拠として心許ないところがあります。

そこで、母のメモに加え、各名義貸し預金に預け入れられた金銭の元手は、実は母の口座から出金されたお金であったことを母の預金取引履歴から調べ上げて主張することが必要でしょう。

【母の手元に通帳が残っていた場合】

他方で、母が単に子の名義を借りただけの口座(いわゆる名義貸し)であれば、(満期がきて解約される時点まで)預金通帳や印鑑は母の手元に残っていたはずです。そのため、解約時点で通帳や印鑑がどこにあったのかを確認することが重要です。

もし母の手元に通帳が残っていた場合、名義貸し預金は生前贈与ではなく遺産の一部になり、相続の対象になることが多いでしょう。

(もちろん、通帳が口座名義人の手元にあった場合でも、名義人が勝手に持ち出した可能性がありますのでここは注意が必要です)

なお、あなたが遺産分割協議を提案しても話し合いが進まないような場合には、早めに弁護士に法律相談され、遺産であるとして証拠を残す方法や、解約された預貯金を取り返すため財産の仮差し押さえ措置の要否など、今後の取るべき方策等も弁護士にお聞きになるといいでしょう。

相続法改正の影響

今般の相続法改正で、遺留分請求についても各種改正があり、令和元年7月1日以降に発生した相続については、特別受益は、相続前10年間になされたものに限り遺留分計算の基礎に入れることになりました。

相続法改正についての詳細は、「相続法改正9 遺留分制度に関する見直し」をご参照ください。