![]()

【質問の要旨】

・被相続人(父)は生前、姉に土地(2000万円)を贈与。

・その土地の登記は、姉とその夫の1/2ずつの共同名義。

・姉の夫の名義分は、特別受益には該当しないのか。

![]()

【回答の要旨】

・姉への贈与と同視できるか否かで姉の特別受益になるかが決まる

・原則は特別受益に当たらないが、例外的に認められる場合もある

・相続人の配偶者への贈与について、特別受益と認めた審判例がある

![]()

【ご質問内容】

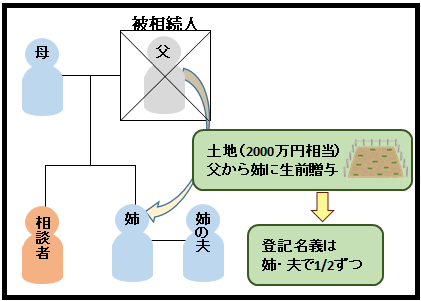

被相続人の父が死亡し、その相続人は母と姉と私です。

父は、生前に姉に居住用の土地(2000万円相当)を贈与しました。

ところが、土地の登記名義が、姉とその夫の1/2ずつの共同名義になっていました。

姉は、土地の持ち分の1/2は姉の夫への贈与であり、姉の特別受益には該当せず、あくまで1000万円が特別受益だと主張しています。このような主張は認められますか。

(くまもん)

![]() ※敬称略とさせていただきます。

※敬称略とさせていただきます。

【原則は特別受益に当たらないが、例外的に認められる場合もある】

被相続人が相続人に生前贈与していた場合、特別受益として遺産に持ち戻されます。

そのため、被相続人が贈与をした相手が、相続人ではなく、その配偶者であったとき、その贈与分をその相続人の特別受益として認めるべきか、という点が問題になります。

原則としては、被相続人が相続人の配偶者・子らに対して贈与をしたとしても、これは相続人に対する贈与ではないから、特別受益にはなりません。

]ただ、例外的に、真実は相続人に対する贈与であるのに、名義のみ配偶者や子にしたような場合には、特別受益に該当すると考えることができる場合があります。

【相続人の配偶者への贈与について、特別受益と認めた審判例がある】

被相続人から相続人の配偶者への贈与について、実質的には相続人の特別受益であると認めた審判例があります。

この審判例では、贈与の遺産に対する割合、贈与の経過や相続人の受けている利益などを考慮して、実質的には相続人に直接贈与されたのと異ならないと認められる場合には、相続人の特別受益とみて遺産分割をすべきと判断し、実際に、相続人の配偶者への贈与について、相続人の特別受益と認めました。(詳しくは【相続判例散策】相続人以外の者に対する特別受益(福島家庭裁判所白河支部 昭和55年5月24日)参照。)

【姉への贈与と同視できるか否かで姉の特別受益になるかが決まる】

今回は、父から姉夫婦に対して贈与された、居住用土地(2000万円相当)のうち、姉名義の2分の1が姉の特別受益になることは当然として、姉の夫名義の2分の1相当額が特別受益にあたるかどうかが問題となっています。

今回のケースで、姉の夫名義にした2分の1について、実質的に姉への贈与といえるかどうかは、詳しい贈与の経過等を確認する必要があります。

たとえば、遺産に対する割合が大きく、また、姉に贈与する意思であるが、姉の婚姻生活の末永い幸せを願って夫婦の共有という形にしたというような経過があるかなどの事情を考慮し、実質上は姉への贈与であったか否かが判断されるでしょう。

特に姉の夫が父の家業を手伝っていたなど父への貢献があったような場合でなければ、実質的には姉への贈与であると認められる余地があるのではないかと思われます。