.png)

![]()

【質問の要旨】

遺産分割調停とは異なる遺産分割協議書の作成は可能か

【ご質問内容】

【前提】

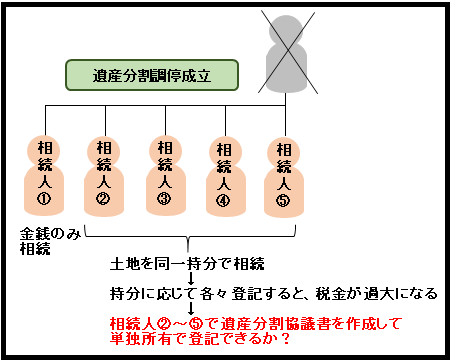

過去に遺産相続を調停で土地の遺産相続をしたのですが相続人の一人は金銭のみの相続で土地の遺産分割を受けていません。(相続の無い事証明も受領済み)

【現在の問題点】

複数人が数筆を同一持ち分で相続した為(未登記)持ち分に応じた土地の単独所有をしようとすると諸税、免許登録税等が過大になり、土地を相続しなかった相続人を除いて新たに遺産分割協議書を作成して登記した場合、トラブルになる可能性は有りますか?

![]()

【遺産分割と課税の関係・・不動産譲渡税の対象ではない】

不動産を第三者に譲渡した場合、売買なら売主に譲渡益につき20%が課税されます。

また、贈与なら、受贈者にこれまた高率の贈与税が課税されます。

これに対して、遺産分割の場合は、遺産額が少ない場合にはまったく税金を支払う必要がなく、また、仮に遺産が高額であっても相続税は低率の場合が多いです。

本件のような遺産分割で、不動産が法定相続人の一部に相続され、残りの人が代償金をもらった場合、不動産の譲渡のように見えますが、税務的にはそれは遺産の分け方の問題であり、不動産の譲渡とはされません。

したがって、遺産分割により不動産ではなく、金銭を受け取った人についても、不動産の譲渡益課税はなく、単に相続税の支払いだけの問題になります。

【リスクは税務面にある・・遺産分割後の不動産譲渡】

ただし、一度、遺産分割調停が成立して、不動産の所有権が移転した後に、不動産の譲渡がなされると、遺産分割後の(したがって、遺産分割とは関係のない)単なる不動産の譲渡であるとされ、不動産譲渡益課税や贈与税の対象になります。

今回の質問のように、調停により相続人の何人かで不動産を共有することになっていたのを、だれか一人の単独所有にする場合、無償であれば共有者から単独所有者への持ち分の贈与となり、単独所有者に対して贈与税が課税されます。

また、持分を渡すときにお金をもらったなら、その譲渡は持ち分の売買として、その譲渡者に譲渡益課税がされることになります。

【調停成立後の「遺産分割協議」自体は可能ではある】

なお、調停成立後に、法定相続人間の合意で、調停と異なる内容の「遺産分割協議」ができるかというと、それ自体は可能です。

今回のご質問では、調停成立後に遺産分割協議をし直すという事案ですが、似た事案で、相続人間で一旦、遺産分割協議が成立した後、その合意を解除し、新たな遺産分割協議をすることは可能であると判断した判例があります(最判平成2年9月27日。判タ754号137頁)。

つまり、相続人全員が再び合意に至れば、遺産分割協議をし直すこと自体は可能ではあります。

問題は、税務上は、遺産分割後の譲渡として、金銭をもらったのなら売買として譲渡益課税、無償なら贈与税が課税されるという税務上の問題点があるということになります。

【本件では、おそらく課税はされないと思われる】

もっとも、現在、未登記ということであれば、税務署としてはあらたに単独登記される内容しか知ることができません。

そのため、税務署としては、遺産分割が完了した後の財産譲渡であると判断する材料がありませんので、単なる相続税課税しかできないでしょう。

そのため、以前の調停調書の存在を税務署に知らせず、相続人全員の新たな合意をすれば、相続税以外の課税の問題は生じないでしょう。

ただ、実際に課税されなかったとしても、それは税務署に知られなかったから課税されなかったというだけの話ですので、もし、話が漏れたら課税の危険性があるという点はご注意ください。

以上のようなリスクを了解された上で、共同相続人の間で協議されるといいでしょう。