![]()

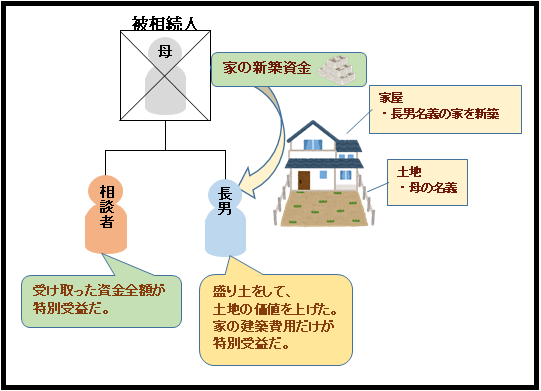

母が所有していた土地及び建物が、道路拡張のため市に収用されることになりました。

母は移設費用及び土地収用代金を受け取り、長男名義の家を新築する資金を長男に渡しています。(土地は母名義のままです)

私は母が渡した資金の全てが、特別受益になると主張していますが、兄は「家を建てるため盛土を行った。その費用は母の土地の価値を上げたものであり、特別受益とは認められない、家の建築費用だけが、特別受益だ」と主張しています。

「生計の資本としての贈与」としては、どちらの主張が正しいでしょうか?

![]()

【生前の建築資金贈与は特別受益にあたる】

被相続人である母の生前に長男が住宅建築資金をもらったのですから、その住宅建築資金は特別受益になります。

ただ、今回の質問では、その資金の一部が母の土地の盛り土等の土地改良に利用され、土地の価額が増加しています。

そのため、もらった金額全額を特別受益とするのではなく、特別受益から土地価額増加分を控除するべきではないかという議論が発生します。

【土地の価値増加をどう扱うか】

生前に被相続人から贈与などを受けた場合には、特別受益として遺産にその受益額を加算して、相続人間の公平を図るというのが、特別受益制度です(いわば、生前の贈与を相続財産の前渡しとして考慮し、生前贈与を受けた人の相続分を一定程度減らすものです)。

今回の質問では、母の遺産である土地の価額は盛り土等をした状態で評価されます。

これに建築資金の全額を特別受益として遺産に加算すると、その土地価額増加分だけ、遺産が増加することになります。

しかし、これでは土地価額の増加分が二重計上されていることになり、長男にとって不公平すぎるようです。

【土地価額増加分は持ち戻しの免除で解決する】

相続人間の公平という観点からは、何らかの形で土地価値が増加したことを考慮する必要がありそうです。

これについては、特別受益から土地価格の増加に要した費用(=盛土の費用)を控除するという考え方もあるでしょうが、一旦は長男の手元にわたっているのですから、筋を通せば建築資金については全額を特別受益とするしかないでしょう。

しかし、ここで被相続人は特別受益の持ち戻しを免除することができます。

母が兄に建築資金を贈与した場合で、その資金の一部が自分の土地の価値を増加させるために用いられた場合には、母は「盛土工事代金については相続分とは別枠で贈与をする」という意思があると考えられます。

そしてこのような意思がある場合にはその工事代金は特別受益として持ち戻しの対象となりません。

兄としては、母がこのような趣旨で建築資金の贈与を受けたと主張することになるでしょう。