![]()

【質問の要旨】

【題名】

死因贈与についての相談

【ご質問内容】

先日亡くなった親の死因贈与についてご相談させていただきたいことがあります

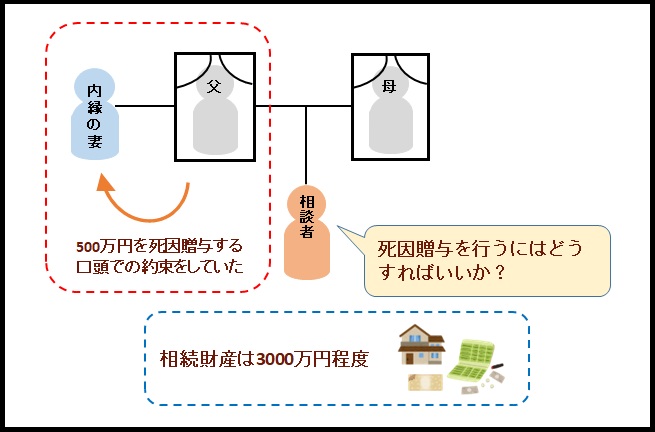

・法定相続人:娘である私1人

・相続財産:不動産、預貯金、株式など3000万程度

この中から内縁の妻に現金500万を死因贈与するという口頭での約束があり、私も同意しています。

死因贈与契約書はありません。

現金500万円を相続した預貯金からお相手の口座へ振り込みをする予定ですが、この振り込みが死因贈与によるものだという事実を書面に残しておきたいのですが、どのような書類を作ればいいでしょうか?

今後税務調査などが入った場合、単なる贈与とみなされないよう、死因贈与であるという証拠を残しておきたいです。

お忙しい中、恐れ入りますが、相続放棄に関するアドバイスをお願いできれば幸いです。

よろしくお願い申し上げます。

ご多忙の中恐れ入りますが、アドバイスをいただけると幸いです。

どうぞよろしくお願い申し上げます。

【ニックネーム】

みき

【回答】

1.死因贈与の事実を現段階で書面に残すことは難しい

死因贈与とは贈与者の死亡によって効力が発生する贈与契約です。

被相続人方が生前に行う契約であり、口頭のやり取りでも法律的には成立します。

しかし、口頭であれば税務署がその贈与を認めない可能性が高いです。

被相続人が死亡した後には、当然ながら、贈与する側である被相続人が署名捺印した《贈与契約書》を作ることはできません。

仮に、契約書を作成していない場合、口頭で死因贈与契約があったことを税務署に主張しても、否認される可能性が非常に高いといえます。

もし、贈与者である被相続人がそのような意思を示した事実があるのなら、内縁の妻と相談者で《確認書》を作ることは可能です。

しかし、本来の贈与者ではない者同士の間でそのような確認書が作成されたとしても、税務署が納得して贈与扱いをするか、極めて疑問です。

2.死因贈与の内容を実現する行為を行うと相続放棄はできない。

仮に、相談者が相続放棄をすれば、亡くなった人の財産を処分することはできません。

また、逆に相談者が亡くなった人の口座から振込の手続きをすれば、「相続財産を処分した」ことになり、相続放棄をすることはできなくなります。

3.今回のケースではどうすべきか?

仮に、今回のケースで、内縁の妻への死因贈与を実現したいのであれば、一旦、相談者が相続することが考えられます。

今回のケースでは、相続税の基礎控除は3600万円と考えられるため、相続財産が3000万円であれば、相続税の基礎控除の範囲内であり、相続税は課税されないと考えられます。

内縁の妻に相談者が500万円贈与する際には、贈与税の基礎控除110万円を超える部分に課税されることにはなりますが、たとえば、毎年100万円ずつ5年にわたり贈与するという方法であれば、贈与税も課税されないと考えられます。

税務については、税理士が専門家ですので、税金のことは税理士にご相談ください。

4.相続放棄のアドバイスについて

相続放棄は、相続を知ったときから3ヶ月以内に行わなければなりません。

相続放棄をすると、最初から相続人ではなかったことになりますので、すでに述べたとおり、亡くなった人の財産を処分することはできなくなります。

もし、相談者自身が相続をすることができない事情(たとえば、3000万円を超える借金があるなど)があれば、上記のように相談者が一旦相続するという選択肢はとれないということになります。

もし、相続放棄をする場合は、3ヶ月以内に戸籍等を集めて、家庭裁判所に相続放棄の申述をする必要があることにご注意ください。

(弁護士 山本こずえ)