![]()

【質問の要旨】

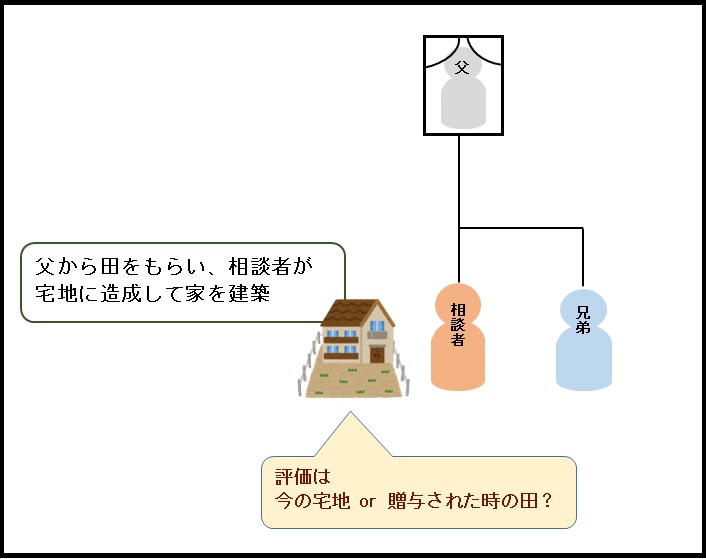

・相談者は、16年前に父からもらった田に、造成代を払い家を建築。

・去年に父が亡くなり、遺産分割協議を兄弟としている最中である。

特別受益に当たるこの土地の評価は、今の宅地か、贈与された時の田かどちらでするのが正しいですか?

【題名】

特別受益

【ご質問内容】

特別受益について質問です。

私は16年前に父から田をもらい、自分で造成代を払い家を建築しました。 去年父が亡くなり、遺産分割協議を兄弟としている最中なのですが、特別受益に当たるこの土地の評価は、今の宅地か、贈与された時の田かどちらでするのが正しいですか?

民法904が当てはまるのなら田だと思うのですが、、

【ニックネーム】

ひろなお

【回答】

1 特別受益の持戻しとは

相談者は特別受益についてご存知のようですが、具体例をもとに分かりやすく説明します。

特別受益の持戻しとは、被相続人から相続人に対して、生計の資本等として生前贈与がなされた場合等に、その贈与財産の価額を相続財産に計算上持ち戻して、各相続人が取得する相続財産の額を算定する制度です。

例えば、被相続人の子であるAとBの二人が相続人で、遺産が3000万円、Aが1000万円の生前贈与を受けていた場合は、計算上の遺産は4000万円とみなして、A、Bそれぞれの取り分は2000万円と計算されます。

ところで、Aは既に生前に1000万円を受取っているので、その分を差し引いて、遺産分割においてAが取得できるのは1000万円、Bが取得できるのは2000万円、となります。

2 問題は2つある

生前贈与があった場合、贈与してもらった物の価値をどのように評価するかが問題になります。

本件事案では、①田として評価すべきか、宅地として評価すべきかという問題と、②贈与してもらったときの価値で評価すべきか、相続開始時(被相続人の死亡時)の価値で評価すべきか、という2つの問題があります。

3 (問題①)受贈者の行為によって価値が高くなった場合でも原状のままとして評価される

贈与の目的である不動産について、受贈者(被相続人から物をもらった人)の行為によって価格に増減が生じたときでも、相続開始時になお原状のままあるものとみなして価額が評価されます(民法904条)。

本件事案では、相談者は被相続人から田を贈与してもらっており、その後、自ら宅地造成をして、それによって土地の価値が上がっていると思われます。

遺産分割においては、相談者が贈与してもらった土地が相続開始時においても田であると仮定して、贈与を受けた土地の価値を評価することになります。

4 (問題②)贈与の価額は相続開始時の価額に換算

贈与の価額は相続開始時の価額に換算して計算することになります。

本件事案では、16年前に土地の贈与を受けていますが、贈与時ではなく、相続開始時の価額に換算する必要があります。

5 (まとめ)評価額は“相続開始時”の“田”

以上の説明の通りであり、現況は宅地であったとしても、贈与時の状態である“田”のままであると仮定して、相続開始時の“田”の価額で評価することになります。

ただ、現実には宅地になっているので、算定方法が難しいですが、次のような算定になるかと思われます。

まず、固定資産評価額や路線価(路線価の説明や算出方法についてはQ&A139を参照)を基に、16年前の贈与時の田の評価額を算出します。

次に相続開始時の価額に補正することになります。

なお、この16年間に近くに新駅ができた等の特殊事情がなければ、あまり補正の必要性はないかもしれません。

(弁護士 武田和也)