![]()

【質問の要旨】

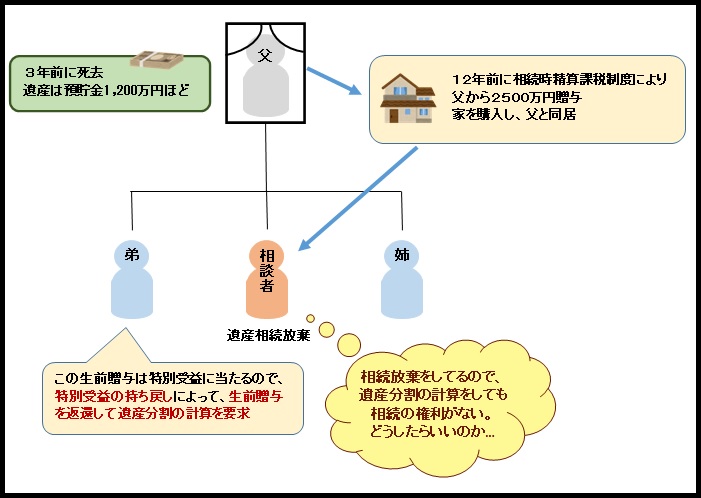

・父が3年前に死去し、相続人が姉、長男(相談者)、弟の3人。遺産は預貯金が1200万円ほど。

・相談者は12年前に相続時精算課税制度により父から2500万円の贈与を受けて、家を購入して父と住んでいたため、相続放棄の手続をした。

・姉から「この生前贈与は「特別受益」に当たるのではないか」という指摘を受け、「特別受益の持ち戻し」によって生前贈与を返還して遺産分割の計算をするように言われた。

・相談者は相続放棄をしているので、生前贈与を返還して遺産分割の計算をしても、相続の権利はない。どうするべきか。

![]()

【回答の要旨】

・相続放棄をして相続人ではなくなった場合、生前贈与は遺産分割の関係では特別受益にならず、遺産に持ち戻されない。

・但し、2500万円の生前贈与について、遺留分減殺請求をされる可能性がある。

![]()

【題名】

「特別受益の持ち戻し」について

【ご質問内容】

恐れ入ります。相談よろしくお願いいたします。

父が3年前に死去し、相続人が3人います。

1.姉

2.長男(私)

3.弟

私は12年前に、相続時精算課税制度により父から2500万円の贈与を受け、家を購入して父と住んでいました。

父の死去時の遺産は、預貯金が1200万円ほどです。

私は既に上記の通り生前贈与を受けているため、姉と弟で遺産を分ければ良いと考え、裁判所で相続放棄の手続をしました。

ところが、姉から「この生前贈与は「特別受益」に当たるのではないか」という指摘を受け、「特別受益の持ち戻し」によって生前贈与を返還して遺産分割の計算をするように言われました。

ですが、私は既に相続放棄をしてしまいましたので、相続人ではありません。

ですから、生前贈与を返還して遺産分割の計算をしても、相続の権利はありません。これはどのようになるのでしょうか。

教えていただければ幸いです。

よろしくお願いいたします。

(みみずく)

![]() ※敬称略とさせていただきます。

※敬称略とさせていただきます。

【回答】

1 相続放棄をして相続人ではなくなった場合、生前贈与は遺産分割の関係では特別受益にならず、遺産に持ち戻されない。

あなたは姉から、父からの2500万円の生前贈与が「特別受益」にあたると言われています。

特別受益とは、共同相続人のうちで、被相続人から遺贈や生前贈与等を受けた者がいる場合、その贈与等の価格を遺産に戻した上で、その者の相続については、受けた贈与等の価格を控除して計算するという制度です。

そのため、《相続人》でなければ、特別受益の問題はでてきません。

相続放棄をした場合には、《初めから相続人ではなかった》という扱いになります。(民法939条)ので

したがって、相続放棄をしたあなたは、相続人ではなく、あなたへの生前贈与は特別受益とはなりませんので、遺産分割で生前贈与2500万円を遺産に持ち戻して遺産分割をする必要はありません。

2. 但し、2500万円の生前贈与について、遺留分減殺請求をされる可能性がある。

ただし、相続放棄をして相続人ではなくなったとしても、遺留分を侵害している場合は遺留分侵害額請求をされる可能性があります。

この場合、遺留分の計算においては、あなたも相続人であることを前提として遺留分計算がされます(民法1049条2項)ので、姉及び弟の遺留分はそれぞれ6分の1です。

そのため、父から相談者への2500万円の生前贈与が姉と弟の遺留分を侵害していないかが問題となります。

民法の規定によると、生前贈与については、相続開始の1年前にしたものに限り、遺留分の算定基礎に入れて計算することになります(同法1044条1項)。

ただし、例外的に、相続開始前の1年以上前に贈与した場合であっても、当事者双方が遺留分権利者に損害を加えることを知ってした贈与については、遺留分の算定基礎に入れて計算されることになります。

参考までに、このような損害を与えると判断したケースについての古い判例(大判昭11年6月17日)を紹介しましょう。

「相続開始約19年前の贈与が遺留分権利者に損害を加えることを知ってなされたというには、当事者双方において贈与当時財産が残存財産の価格を超えることを知っていたのみならず、将来相続開始までに被相続人の財産に何らの変動もないこと、少なくともその増加のないことを予見していた事実があることを必要とする」

今回、あなたが生前贈与を受けたのは12年前なので、父が亡くなる9年前ということになります。

そのため、姉と弟が遺留侵害を請求するためには、損害をあたえることを父とあなたが知っていたことを証明する必要があるということになります(※注1参照)。

もし、損害認識の点が証明されたとすれば、遺留侵害額の前提となる遺産は、合計3700万円(=生前贈与の2500万円+預貯金1200万円)になります。

その場合の姉と弟の遺留分額はそれぞれ617万円になり、17万円の遺留分侵害となり、その分を姉らに支払うという計算になります。

※注1 生前の贈与を受けた共同相続人については、相続開始から10年以内の贈与であれば、遺留分の計算の基礎財産に持ち戻されます。

今回のように相続放棄をした場合には相続人ではなくなります。

このような場合に、

- 贈与は1年前までで、かつ損害を与える認識が必要とする。

- 贈与は10年前までで、損害を与える認識は不要である。

という双方の考え方が可能です。

民法の条文からは①のように読めますので、その前提で今回の回答を記載しました。

しかし、相続放棄をすることによって、贈与を受けた共同相続人がそこまで保護されていいのかという考えもありえます。

相続法の改正は2019年7月から施行されており、まだ改正から日が浅いですが、今後、上記②の考えで裁判が起こされることもありうるでしょう。

(弁護士 山本こずえ)