家庭裁判所では僕の戸籍、父の死亡が確認できる戸籍、祖父の死亡が確認できる戸籍、僕-父-祖父の血が繋がっている事が確認できる戸籍を用意して、長崎の裁判所にと言われました。

【回答】

1.相続放棄とは被相続人の財産や負債を一切、相続しないことです。

相続放棄とは、亡くなった人の全ての財産(負債を含む)を承継をしないという申立てを家庭裁判所にすることです。

相続放棄をすると、相続人は亡くなった人の負債を含む全て財産を承継(相続)しないことになります。

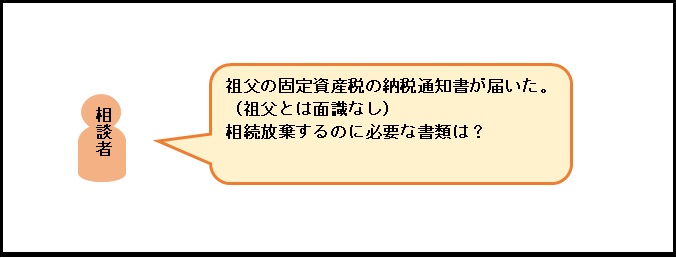

今回のケースでは、祖父の固定資産税納税通知書が届いたことがきっかけですが、固定資産税だけの相続放棄はできません。

相続放棄をすると、祖父の固定資産税を支払わなくてよくなりますが、その一方で預貯金や不動産などの財産があっても相続することができなくなりますので、この点、ご注意ください。

2.相続の発生した順番により誰の相続放棄をするのか異なる

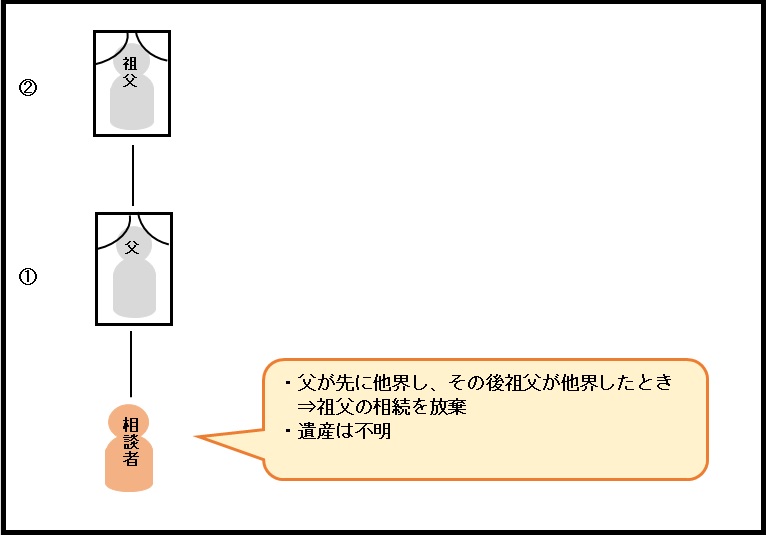

今回のケースでは、相談者の父と祖父のどちらが先に亡くなったのかが、必ずしもはっきりしません。

以下、父が先に死亡した場合と祖父が先に死亡した場合に分けて回答していきます。

3.父の方が祖父よりも先に亡くなっている場合

父の方が先に亡くなり、その後に祖父が亡くなった場合、相談者は父の代わり相続します(これを代襲相続といいます)。

そのため、相談者がするのは祖父の遺産の相続放棄になります。

この場合、祖父の最後の住所地を管轄する家庭裁判所に放棄の申立をする必要があります。

その際の必要書類は以下のとおりです。

≪必要書類≫

・相続放棄の申述書(裁判所のHPにひな形がありますので、ダウウンロードするといいでしょう)

・被相続人(祖父)の死亡が分かる除籍謄本

・被代襲者(父)の除籍謄本(又は改製原戸籍)

・被相続人(祖父)の住民票(除票)又は戸籍附票

・放棄申立をする人(相談者)の戸籍謄本

なお、相続の放棄は、相続のあったことを知ってから3ケ月以内にする必要があります。

今回のケースの場合、役所から固定資産税納税通知書が届いた時に、祖父の死亡(すなわち相続の開始)を知ったということなら、その日から、起算して3ケ月以内に相続放棄をする必要があります。

なお、祖父とは面識がなかったということですので、被相続人に不動産や預貯金等どれだけの資産があるのか、又、借金などの負債があるのか確認し、負債が大きい時にだけ、放棄されるといいでしょう。

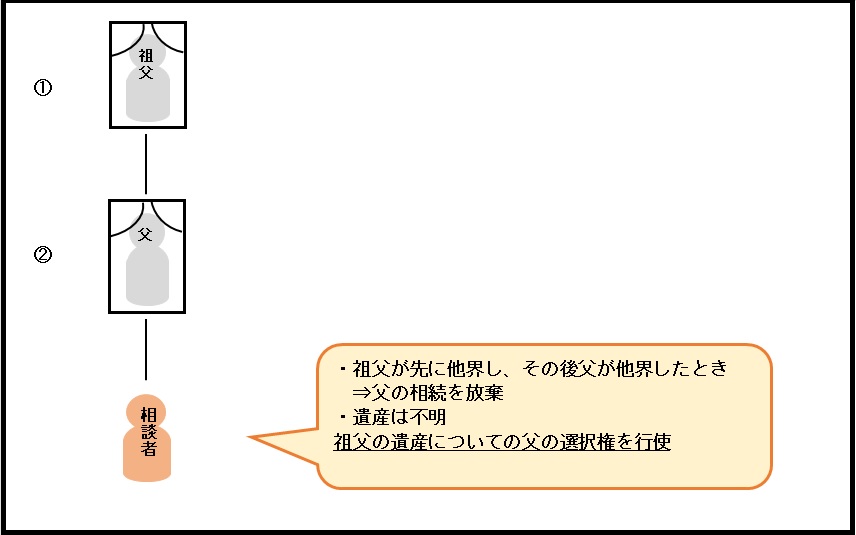

3.祖父が先に亡くなり、父が後に亡くなっている場合

もし、祖父が先に亡くなり、次に父が亡くなっているのであれば、祖父の遺産は父が相続しています。

そのため、祖父の遺産を相続放棄をするかどうかの選択は、父が決定することになります。(このような父の権利を「選択権」と呼びます)

ただ、父が祖父の死亡を知らないままに死亡したのであれば、父の選択権を相談者が相続します。

そうすると、相談者としては、祖父の相続について、父の選択権を行使して、相続をするか放棄をするか決めることになります。

この場合の必要書類は父が先に死亡した際の書類と同じです。

ただ、相続放棄の申立てをする裁判所は父の最後の住所地を管轄する家庭裁判所になります。

なお、相続放棄の申立書には、裁判所に父が《祖父の死亡を知らされていなかった》などの相続放棄をできなかった事情を記載する必要がある点をご注意ください。

(弁護士 山本こずえ)